消費者金融を選ぶにあたって、こんな疑問を持っていませんか?

-

「おすすめの消費者金融はどこ?」

「低金利で借りやすいのは?」

「即日融資を受けられるのは?」

この記事では、金利や融資スピード、無利息期間の有無などを比較して、おすすめの消費者金融をランキング形式で詳しく紹介します。

消費者金融を選ぶポイントについても解説しているので、ぜひ参考にしてください。

1.消費者金融のおすすめランキング

まずは、おすすめの消費者金融をまとめて紹介します。

おすすめの大手消費者金融

| 大手消費者金融 | 金利 | 借入限度額 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 500万円 | 最短30分 | 最大30日間 |

| アイフル | 3.0%~18.0% | 800万円 | 最短25分 | 最大30日間 |

| 三井住友カードローン | 1.5%~15.0% | 900万円 | 最短5分 | 期間限定最大2ヶ月 |

| アコム | 3.0%~18.0% | 800万円 | 最短30分 | 最大30日間 |

| SMBCモビット | 3.0%~18.0% | 800万円 | 最短60分 | なし |

| レイクALSA | 4.5%~18.0% | 500万円 | 最短25分 | 最大180日間※ |

| ベルーナノーティス | 4.5%~18.0% | 300万円 | 最短即日 | 最大14日間 |

| ORIX MONEY | 2.9%〜17.8% | 800万円 | 最短即日 | なし |

| au PAY スマートローン | 2.9%〜18.0% | 100万円 | 最短即日 | なし |

| LINEポケットマネー | 3.0%〜18.0% | 300万円 | 最短即日 | なし |

では、それぞれの特徴をおすすめ順に詳しく解説します。

プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 500万円まで |

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| WEBのみで完結 | 可能 |

| 電話連絡 | なし |

| 郵送物 | なし |

| オリコン顧客満足度 | 4年連続NO.1 |

| おまとめローン | あり |

プロミスは4年連続オリコン顧客満足度で第1位に選ばれているため、初めての人にも安心して利用できます。

上限金利も消費者金融の中で最も低く良心的です。

また在籍確認の電話や郵送物も一切なく、カードレス利用も可能なので、周りに知られる心配もありません。

信頼できる大手消費者金融でお金を借りたい人は、プロミスを選びましょう。

アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 800万円以内 |

| 審査スピード | 最短25分 |

| 融資スピード | 最短25分 |

| WEBのみで完結 | 可能 |

| 電話連絡 | なし |

| 郵送物 | なし |

| オリコン顧客満足度 | 6位 |

| おまとめローン | あり |

アイフルは他の消費者金融に比べて返済期間が長いのが特徴です。

返済期間は最長14年6ヶ月で、151回に分けて返済することができます。

月々の返済額をなるべく安く抑えたい人は、アイフルをチェックしておきましょう。

三井住友カードローン

| 金利 | 振込専用タイプ:1.5%~14.4% カードタイプ:1.5%~15.0% |

|---|---|

| 無利息期間 | 最大2ヶ月無料キャンペーン中 |

| 借入限度額 | 900万円まで |

| 審査スピード | 最短5分 |

| 融資スピード | 最短5分 |

| WEBのみで完結 | 可能 |

| 電話連絡 | 電話で在籍確認が基本 (書類での在籍確認にしてもらえる場合あり) |

| 郵送物 | 振込専用タイプはなし カードタイプはあり |

| オリコン顧客満足度 | – |

| おまとめローン | – |

三井住友カードローンは信販系のカードローンなので、低金利で借りられるのが魅力です。

上限金利も低めですが、返済実績に応じて翌年度の金利を最大1.2%も引き下げてもらえます。

また「9:00~19:30」に即日発行の申し込みをすれば、最短5分で融資を受けられます。

期間限定で最大2ヶ月分の利息が無料になるキャンペーンも実施されているので、気になる人は早めに申し込んでおきましょう。

アコム

| 金利 | 3.0%~18.0% |

|---|---|

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万円~800万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分 |

| WEBのみで完結 | 可能 |

| 電話連絡 | 電話で在籍確認が基本 (書類での在籍確認にしてもらえる場合あり) |

| 郵送物 | カードレス契約なら郵送物はナシ |

| オリコン顧客満足度 | 2位 |

| おまとめローン | あり |

アコムは2022年の3月~5月の審査の通過率が平均39.7%と、大手消費者金融の中で最も高いのが特徴です。

審査が通りやすい消費者金融を探している人は、アコムをチェックしておきましょう。

SMBCモビット

| 金利 | 3.0%〜18.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短60分 |

| WEBのみで完結 | 2つの条件を満たす場合WEB完結可能 ①三井住友銀行・三菱UFJ銀行・ みずほ銀行・ゆうちょ銀行の口座を持っている ②社会保険証or組合保険証を持っている |

| 電話連絡 | WEB完結申込なら電話での在籍確認はなし |

| 郵送物 | WEB完結申込なら郵便物もなし |

| オリコン顧客満足度 | 2位 |

| おまとめローン | あり |

SMBCモビットのWEB完結申込なら、電話連絡や郵送物が一切ないため、誰にも知られずにお金を借りることができます。

またWEB完結申込はカードレス契約なので、審査完了後すぐに融資を受けられるのもメリットの一つです。

レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 無利息期間 | WEB申込限定で最大60日間無料 自動券売機・電話で申込の場合は 5万円まで最大180日間無料or最大30日間無料 のどちらかを選択可能 |

| 借入限度額 | 1万円~500万円 |

| 審査スピード | 最短25分 |

| 融資スピード | 最短25分 |

| WEBのみで完結 | 可能 |

| 電話連絡 | 電話で在籍確認が基本 (書類での在籍確認にしてもらえる場合あり) |

| 郵送物 | WEB申込なら郵便物はなし |

| オリコン顧客満足度 | 4位 |

| おまとめローン | あり |

レイクALSAでは、5万円までの利息が180日間も無料になります。

5万円までの少額融資を受けたい人は、レイクALSAを利用するのがおすすめです。

ベルーナノーティス

| 金利 | 4.5%~18.0% |

|---|---|

| 無利息期間 | 14日間 |

| 借入限度額 | 1~300万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 24時間以内 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | あり |

| オリコン顧客満足度 | – |

| おまとめローン | – |

ベルーナノーティスには、専業主婦でも借りられる「レディースローン」や70歳以上でも借入可能な「80歳までのカードローン」があります。

返済も月々2,000円~なので、誰でも気軽に利用できます。

ORIX MONEY

| 金利 | 2.9%〜17.8% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10万円〜800万円 |

| 審査スピード | 最短60分 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | 相談すれば電話以外での在籍確認や 個人の携帯電話への在籍確認に変更してもらえる |

| 郵送物 | なし |

| オリコン顧客満足度 | – |

| おまとめローン | – |

ORIX MONEYはアプリで借入や返済を行えるスマホ完結ローンなので、自宅に郵送物が送られてくる心配がありません。

会員になれば、オリックスレンタカーやカーシェア、カーリースなどを優待価格で利用できるのもメリットの一つです。

au PAY スマートローン

| 金利 | 2.9%~18.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 1万円~100万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | なし |

| オリコン顧客満足度 | – |

| おまとめローン | – |

au PAY スマートローンで借りたお金は、au PAYの残高に直接チャージされるため使い勝手も抜群です。

買い物の際にau PAYで支払えば、Pontaポイントも貯まります。

今なら新規入会でPontaポイントが最大5,000ポイントもらえるキャンペーンも実施されています。

期間限定のキャンペーンなので、お得に利用を開始したい人は早めに申し込んでおきましょう。

LINEポケットマネー

| 金利 | 3.0%〜18.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 5万円~300万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | 借入希望額が50万円未満の場合は 在籍確認の電話がないケースが多い |

| 郵送物 | なし |

| オリコン顧客満足度 | – |

| おまとめローン | – |

LINEポケットマネーは、LINE上で借入や返済が完結する便利なサービスです。

無利息期間はありませんが、契約日から100日目までの利息のキャッシュバックを受けられます。

2.おすすめの中小消費者金融を比較

中小消費者金融では個別の事情を考慮してもらえるため、他社で断られた人でも審査に通る可能性があります。

おすすめの中小消費者金融については以下の表をご覧ください。

おすすめの中小消費者金融

| 中小消費者金融 | 金利 | 借入限度額 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 300万円 | 最短30分 | 55日間 |

| セントラル | 4.8%~18.0% | 300万円 | 最短即日 | 30日間 |

| いつも | 4.8%~20.0% | 500万円 | 最短45分 | 最大60日間 |

| ライフティ | 8.0%~20.0% | 500万円 | 最短翌日 | 35日間 |

| フタバ | 14.959%~19.945% | 50万円 | 最短即日 | 30日間 |

| エイワ | 17.9507%~19.9436% | 50万円 | 最短即日 | なし |

| アロー | 15.00%~19.94% | 200万円 | 最短即日 | なし |

| AZ株式会社 | 7.0%~18.0% | 300万円 | 最短即日 | なし |

| フクホー | 7.3%~20.0% | 200万円 | 最短即日 | なし |

| キャッシングエニー | 15.0%~20.0% | 100万円 | 最短即日 | なし |

それぞれの特徴をおすすめ順に詳しく紹介します。

ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 無利息期間 | 初回借入日の翌日から55日間 |

| 借入限度額 | 300万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短30分(店頭窓口で申し込んだ場合) |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | WEB申込の場合はなし |

| おまとめローン | あり |

ダイレクトワンでは、初回借入日の翌日から55日間も利息が無料になります。

即日融資を受けたい人は、店頭窓口で申し込みましょう。

セントラル

| 金利 | 1万円~100万円:4.8%~18.0% 100万円~300万円:4.8%~15.0% |

|---|---|

| 無利息期間 | 契約日の翌日から最大30日間 |

| 借入限度額 | 1万円~300万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | 自動契約機で契約すれば郵送物はナシ |

| おまとめローン | – |

セントラルでは、14時までに申し込めば即日融資を受けられます。

また自動契約機「セントラルくん」を利用すれば、その場でカードが発行されるため、自宅に郵送物が送られてくるのを避けられます。

いつも

| 金利 | 4.8%~20.0% |

|---|---|

| 無利息期間 | 最大60日間 |

| 借入限度額 | 1万円~500万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短45分 |

| WEBのみで完結 | 不可 |

| 電話連絡 | なし |

| 郵送物 | なし |

| おまとめローン | あり |

いつもは、電話連絡や郵送物が一切ないのが特徴です。

ネットで申し込んだ後、契約書類をセブンイレブン店内のマルチプリンタで出力し、FAXまたはEメールで送信して提出する流れになっています。

審査は最短30分で完了し、最短45分で融資を受けられます。

ライフティ

| 金利 | 8.0%~20.0% |

|---|---|

| 無利息期間 | 35日間 |

| 借入限度額 | 1,000円~500万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短翌日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | あり |

| おまとめローン | あり |

ライフティは全国のセブン銀行ATMで、1,000円から気軽に融資を受けられます。

審査は即日完了しますが、借入ができるのはローンカードが届いてからになります。

フタバ

| 金利 | 1~10万円未満:14.959%~19.945% 10~50万円:14.959%~17.950% |

|---|---|

| 無利息期間 | 契約日の翌日から30日間 |

| 借入限度額 | 1万円~50万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 不可 |

| 電話連絡 | あり |

| 郵送物 | あり |

| おまとめローン | – |

フタバでは、平日16時までの審査完了で即日振込に対応してもらえます。

契約書類は後日返送すればOKなので、今すぐ1万円から50万円の少額融資を受けたい人におすすめです。

エイワ

| 金利 | 10万円未満:19.9436% 10万円以上:17.9507% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 1万円〜50万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 不可 |

| 電話連絡 | あり |

| 郵送物 | あり |

| おまとめローン | – |

エイワでは対面で審査を行っています。

年収や勤務先などのデータだけでなく、現在の状況を確認して融資を検討してもらえるので、他社の審査に落ちた人にも安心です。

アロー

| 金利 | 15.00%~19.94% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 200万円まで |

| 審査スピード | 最短45分 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | アプリを利用の場合はなし |

| おまとめローン | あり |

アローでは、アプリに必要事項を入力して送信するだけで、最短45分で審査が完了し、即日指定の口座に現金を振り込んでもらえます。

アプリから申し込みをすれば、郵便物も一切送られてこないので家族にバレる心配もありません。

AZ株式会社

| 金利 | 7.0%~18.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 1万円~300万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | なし |

| おまとめローン | あり |

AZ株式会社では、土曜日でも16時までなら即日融資に対応してもらえます。

また他社のローンをまとめて金利の負担を軽減できる「おまとめローン」や学生ローンも準備されています。

フクホー

| 金利 | 5万円~10万円未満:7.30%~20.00% 10万円~100万円未満:7.30%~18.00% 100万円~200万円:7.30%~15.00% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 5万円~200万円 |

| 審査スピード | 最短即日 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 不可 |

| 電話連絡 | あり |

| 郵送物 | セブンイレブンのマルチコピー機から 契約書を受け取ればナシ |

| おまとめローン | あり |

フクホーは、インターネットで申し込めば、仮審査結果も30分ほどで教えてもらえます。

審査が完了すれば、セブンイレブンのマルチコピー機から契約書類を受け取り、記入をして返送します。

融資金は契約書類がフクホーに到着後に振り込んでもらえます。

即日融資を受けたい人は、フクホー難波店で手続きを行いましょう。

キャッシングエニー

| 金利 | 15.0%~20.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 1万円~100万円 |

| 審査スピード | 最短30分 |

| 融資スピード | 最短即日 |

| WEBのみで完結 | 可能 |

| 電話連絡 | あり |

| 郵送物 | 店舗で契約した場合はナシ |

| おまとめローン | あり |

キャッシングエニーの店舗で契約すれば、その場で書類を受け取れるため自宅に書類が送られてくることもありません。

振込ローンで契約した場合は個人名で契約書類が送られてくるので、郵送物を避けたい人は、店舗で契約を行うのがおすすめです。

3.消費者金融とは

消費者金融とは個人への融資に特化した貸金業者です。

主な特徴としては次の5つが挙げられます。

- 消費者金融は闇金と違い貸金業法を遵守している

- 消費者金融なら利息制限法の上限金利内で借りられる

- 大手消費者金融なら最短30分で融資を受けられる

- 担保や保証人が不要で借りたお金の使い道も自由

- 大手消費者金融ならWEB完結・カードレスなどのサービスが充実

では消費者金融の5つの特徴について、それぞれ詳しく紹介します。

3-1.消費者金融は闇金と違い貸金業法を遵守している

闇金は消費者金融と違って、貸金業法の登録を受けずに違法な営業を行っいる業者なので注意が必要です。

消費者金融と闇金の違いについては、以下の表をご覧ください。

消費者金融と闇金の違い

| 主な違い | 消費者金融 | 闇金 |

|---|---|---|

| 貸金業法の登録 | 正式な認可を取得 | 登録なし |

| 金利 | 法律の範囲内 | 上限のない高金利 |

| 取り立て | 貸金業法を遵守 | 厳しい |

サラ金は「サラリーマン金融」の略で、消費者金融のことを意味します。

また街金とは「街中にある消費者金融」の略で、中小の消費者金融のことです。

ひと昔前の「サラ金」や「街金」はあまり良いイメージではありませんでしたが、現在の消費者金融は貸金業法を遵守しているため、安心して利用できます。

カードローンを利用する際は、金融庁の公式サイトで、貸金業の登録業者かどうかを確認してから申し込みましょう。

3-2.消費者金融なら利息制限法の上限金利内で借りられる

2010年の貸金業法と出資法の改正により、上限金利が引き下げられました。

利息制限法の上限金利を超える融資は無効また行政処分の対象、出資法の上限金利(20%)を超える融資は刑事罰の対象なので、消費者金融では必ず15~20%の範囲内で借りることができます。

利息制限法の上限金利

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

また貸金業法には年収の3分の1を超える貸付を禁止する「総量規制」も設けられているため、返済能力を超えた貸し付けが行われる心配もありません。

このように様々な対策が行われているため、消費者金融を利用しても、法外な利息が発生することもなく安心して融資を受けられます。

3-3.大手消費者金融なら最短30分で融資を受けられる

大手消費者金融は中小消費者金融や銀行カードローンに比べて、融資スピードが早いのが特徴です。

大手消費者金融・中小消費者金融・銀行の融資スピードの違い

| 借入先 | 融資スピード |

|---|---|

| 大手消費者金融 | 最短30分 |

| 中小消費者金融 | 最短即日 |

| 銀行 | 最短翌営業日 |

大手消費者金融では、AIを活用した与信審査システムを導入しているため、最短30分で審査が完了します。

審査完了後は、コンビニATMなどからすぐに現金を引き出すことができます。

今すぐ融資を受けたい人は、大手消費者金融のカードローンを利用しましょう。

3-4.担保や保証人が不要で借りたお金の使い道も自由

消費者金融のカードローンは、担保や保証人が必要ないため、初めての人でも簡単に申し込めます。

また次のようなローンと違って、借りたお金の使い道も自由です。

- 住宅ローン

- 自動車ローン

- 教育ローン

限度額の範囲なら新たに審査の必要もなく、ATMなどから追加の借入をすることもできます。

銀行のカードローンのように返済日が毎月○日と決まっているわけではなく、返済日が自由に選べるなど、自由度が高いのも特徴の一つです。

3-5.大手消費者金融ならWEB完結・カードレスなどのサービスが充実

大手消費者金融のカードローンは、次のようにサービスも充実しています。

- WEBのみで申込~借入までが完了する

- カードを使わずスマホアプリでATMから借入や返済ができる

WEB完結に対応している消費者金融なら、申し込み時に店舗に行く必要がありません。

またスマホアプリで借入や返済を行えば、自宅に郵便物が届くこともないので、周りに知られずにお金を借りることができます。

4.消費者金融の選び方

消費者金融を選ぶ際にチェックすべきポイントは次の7つです。

- 正規の貸金業者を選ぶ

- 上限金利が安い

- 無利息期間が設けられている

- 融資スピードが速く電話での在籍確認が不要

- WEB完結可能で郵送物がない

- 審査対応の顧客満足度が高い

- 複数の借入があるなら「おまとめローン」を選ぶ

では7つのポイントについてそれぞれ詳しく紹介します。

4-1.正規の貸金業者を選ぶ

消費者金融の中には、登録を受けずに違法な貸し付けを行っている悪質な業者もあります。

特に次のような内容のダイレクトメールや広告には注意が必要です。

- 驚くほど低金利

- 審査なしで借りられる

実在する有名企業の商号やロゴを不正に使用した広告もあり、正規の業者かを判断できないこともあります。

気になる消費者金融が見つかったら、必ず正規の貸金業者として登録されているかを、金融庁の「登録貸金業者情報検索サービス」で確認しておきましょう。

4-2.上限金利が安い

初回の契約時は返済実績などがないため、上限金利が適用されてることがほとんどです。

利息を安く抑えたい人は、上限金利をチェックしておきましょう。

大手消費者金融の上限金利

| 大手消費者金融 | 上限金利 |

|---|---|

| 三井住友カードローン | 15.0% |

| プロミス | 17.8% |

| ORIX MONEY | 17.8% |

| アイフル | 18.0% |

| アコム | 18.0% |

| SMBCモビット | 18.0% |

| レイクALSA | 18.0% |

| ベルルーナノーティス | 18.0% |

| au PAY スマートローン | 18.0% |

| LINEポケットマネー | 18.0% |

上限金利が安いのは、三井住友カード・プロミス・ORIX MONEYの3つです。

また「無利息期間」の設定がある消費者金融なら、利息を一切かけずにお金を借りることができます。

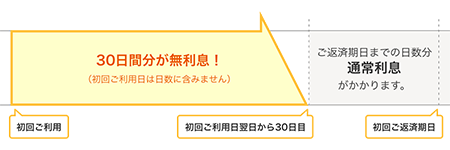

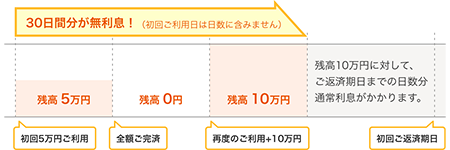

4-3.無利息期間が設けられている

無利息期間とは「利息が一切かからない期間」のことで、初回限定のサービスとして設けられています。

金利17.8%で100万円を借りた場合、30日間の利息は「14,630円」です。

30日間の無利息サービスがあれば、「14,630円」も節約できる計算になります。

利用条件が限定されていることもあるので、無利息期間とあわせてチェックしておきましょう。

大手消費者金融の無利息期間と利用条件

| 大手消費者金融 | 無利息期間 | 利用条件 |

|---|---|---|

| プロミス | 30日間 | 初めて利用 |

| アイフル | 最大30日 | 初めて利用 |

| アコム | 最大30日 | 初めて利用 |

| 三井住友カードローン | 最大2ヶ月 | 初めて利用+ 2022年7月1日~12月31日に入会 |

| レイクALSA | 最大180日 | 初めて利用+ 借入額が5万円まで |

| ベルルーナノーティス | 14日間 | 初めて利用 |

| ORIX MONEY | なし | – |

| SMBCモビット | なし | – |

| au PAY スマートローン | なし | – |

| LINEポケットマネー | なし | – |

プロミスの無利息期間は「初回利用日の翌日から30日間」ですが、アイフルやアコムは「初回契約日の翌日から30日間」なっています。

契約後すぐに利用を開始しない可能性があるなら、プロミスを選んでおくのがおすすめです。

4-4.融資スピードが速く電話での在籍確認が不要

大手消費者金融はほとんどが即日融資に対応していますが、在籍確認が必要な場合、勤務先が休業日などの理由で電話がつながらず、審査がストップしてしまうことがあります。

確実に即日融資を受けたい場合は、電話での在籍確認が不要な消費者金融を選んでおきましょう。

大手消費者金融の融資スピード

| 大手消費者金融 | 融資スピード | 電話での在籍確認 |

|---|---|---|

| アイフル | 最短25分 | 原則なし |

| プロミス | 最短30分 | 原則なし |

| SMBCモビット | 最短即日 | WEB申込はなし |

| レイクALSA | 最短25分 | 基本電話 (書類OKの場合あり) |

| アコム | 最短30分 | 基本電話 (書類OKの場合あり) |

| 三井住友カードローン | 最短5分で審査完了※ | 基本電話 (書類OKの場合あり) |

| ベルルーナノーティス | 最短即日 | 基本電話 (書類OKの場合あり) |

| ORIX MONEY | 最短即日 | 基本電話 (書類OKの場合あり) |

| au PAY スマートローン | 最短即日 | 申込者・借入額による |

| LINEポケットマネー | 最短即日 | 申込者・借入額による |

※9:00~19:30に即時発行に申し込んだ場合のみ

アイフルとプロミスは電話での在籍確認が不要なので、30分ほどで融資を受けられます。

今すぐお金を借りたい人は、アイフルとプロミスをチェックしておきましょう。

4-5.WEB完結可能で郵送物がない

周りに知られずにお金を借りたい人は、WEB完結可能で郵送物がない消費者金融を選びましょう。

WEB完結と郵送物の有無で大手消費者金融を比較

| 大手消費者金融 | WEB完結 | 郵送物 |

|---|---|---|

| プロミス | 可能 | なし |

| アイフル | 可能 | なし |

| ORIX MONEY | 可能 | なし |

| au PAY スマートローン | 可能 | なし |

| LINEポケットマネー | 可能 | なし |

| レイクALSA | 可能 | WEB契約の場合なし |

| アコム | 可能 | カードレス契約の場合なし |

| 三井住友カードローン | 可能 | 振込専用タイプはなし カードタイプはあり |

| SMBCモビット | 条件付で可能※ | WEB完結申込の場合なし |

| ベルルーナノーティス | 可能 | カードが必ず送られてくる |

※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行の口座+社会保険証or組合保険証を持っている場合、WEB完結申込が可能

プロミスとアイフルは、WEB完結申込が可能で、郵送物もなく、在籍確認の電話も原則ないため、お金を借りたことがバレる心配がほとんどありません。

4-6.審査対応の顧客満足度が高い

顧客満足度が高い消費者金融なら、初めての人にも安心して利用できます。

【審査対応】オリコン顧客満足度ランキング

| ランキングの順位 | 消費者金融 | 点数 |

|---|---|---|

| 1位 | プロミス | 69.1点 |

| 2位 | アコム | 68.5点 |

| 2位 | SMBCモビット | 68.5点 |

| 4位 | レイクALSA | 68.1点 |

| 5位 | オリックス・クレジット | 67.8点 |

| 6位 | アイフル | 67.3点 |

※2022年8月現在

プロミスは4年連続で、満足度第1位に選ばれている消費者金融です。

審査に不安がある人は、実際に利用した人の満足度の高い消費者金融を選びましょう。

4-7.複数の借入があるなら「おまとめローン」を選ぶ

「おまとめローン」を利用すれば、年収の3分の1を超える借入も可能になります。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:https://www.j-fsa.or.jp/

貸金業者法では、過度な借入から消費者を守るために年収の3分の1を超える貸付が禁止されています。

しかし「借換え後」の金利が、借換え前の金利を上回らない「おまとめローン」なら、消費者にとって不利にならないため、年収の3分の1を超えても借りることができます。

複数の借入を一本化したい人は、「おまとめローン」がある消費者金融を選びましょう。

おまとめローンにおすすめの消費者金融

| 消費者金融 | 商品名 | 金利 |

|---|---|---|

| プロミス | おまとめローン | 6.3%~17.8% |

| アイフル | おまとめMAX かりかえMAX |

3.0%~17.5% |

| SMBCモビット | おまとめローン | 3.0%~18.0% |

| アコム | 借り換え専用ローン | 7.7%~18.0% |

おまとめローンにおすすめのカードローンについては、こちらで詳しく紹介しています。

5.消費者金融のメリット

消費者金融の主なメリットは次の5つです。

- スマホと身分証があれば即日融資を受けられる

- アルバイトやパートでも借入が可能

- 借入方法や返済方法が多く利便性が高い

- 無利息期間を利用すれば利息0円で何度も借りられる

- 周りに知られないように配慮してもらえる

では5つのメリットについてそれぞれ詳しく紹介します。

5-1.スマホと身分証があれば即日融資を受けられる

消費者金融のカードローンには、運転免許証をスマホで撮影し、必要な事項を入力するだけで簡単に申し込めます。

他のローンのように、次のようなものの準備が必要ないため、手間をかけずにお金を借りられることができます。

- 担保や保証人

- 印鑑や通帳

また大手消費者金融なら、30分ほどで審査が完了します。

審査が終われば、すぐに融資を受けられるため、当日中に現金を手に入れることが可能です。

5-2.アルバイトやパートでも借入が可能

消費者金融なら、アルバイトやパートでも安定した収入があればお金を借りることができます。

銀行のように「年収〇円以上」が必要といった決まりもないたいめ、申し込みやすいのもメリットの一つです。

5-3.借入方法や返済方法が多く利便性が高い

大手消費者金融なら24時間365日、コンビニATMでいつでも借入や返済を行えます。

主なコンビニATMは以下の通りです。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATMなど

また振込手数料無料で、指定の口座にお金を振り込んでもらうこともできます。

返済方法についても毎月の定額で返済したり、余裕がある時に多めに返済したりなど、柔軟に対応してもらえます。

5-4.無利息期間を利用すれば利息0円で何度も借りられる

無利息期間があることも、消費者金融ならではのメリットです。

期間内なら、何度でも利息を支払わずにお金を借りることができます。

初回限定のサービスなので、いざという時に上手に活用するようにしましょう。

5-5.周りに知られないように配慮してもらえる

消費者金融では周りに知られずにお金を借りられるように、次のような様々な配慮を行っています。

- WEBのみで契約できる→来店するのを目撃されない

- カードレスで借入や返済が可能→自宅に郵便物が送られてこない

- 電話の在籍確認は担当者の個人名→消費者金融との関係がバレない

- 在籍確認を書類で行う→勤務先に電話がかかってこない

大手消費者金融には通帳に記録が残らないように、スマホアプリを利用してATMで借入や返済を行えるシステムも導入されています。

また「内緒で借りたい」と相談すれば、個別に対策を講じてもらえるのも消費者金融のメリットになります。

6.消費者金融のデメリット

デメリットとしては次の3つが挙げられます。

- 金利が高い

- 年収の3分の1までしか借りられない

- 滞納すると他のローンの審査に通りにくくなる

デメリットだけでなく、対処方法も紹介しておくのでぜひ参考にしてください。

6-1.金利が高い

担保や保証人が不要な消費者金融は、有担保ローンに比べて金利が高めに設定されています。

しかし少額の借入なら、利息はそれほど負担になることはありません。

1万円を金利18.0%で30日間借りた場合の利息:147円(1万円×18.0%÷365日×30日)

10万円を金利18.0%で30日間借りた場合の利息:1,479円(10万円×18.0%÷365日×30日)

また30日間の無利息サービスがある消費者金融を利用すれば、利息は一切かかりません。

利息を安く抑えたい人は、次の3つの対処法をチェックしておきましょう。

金利が高いの対処法

- 借入額は最小限に抑える

- なるべく短期間で返済する

- 無利息期間のある消費者金融を利用する

6-2.年収の3分の1までしか借りられない

貸金業法には総量規制というルールがあり、合計で年収の3分の1までしか借りられない決まりになっています。

総量規制の対象には、クレジットカードのキャッシングも含まれます。

そのため消費者金融でギリギリまで借りてしまうと、キャッシング機能付きのクレジットカードに申し込めなくなる可能性があります。

クレジットカードのキャッシングも利用したいという人は、合計が年収の3分の1以内になるように消費者金融での借入額を調整しましょう。

6-3.滞納すると他のローンの審査に通りにくくなる

「61日以上または3ヶ月以上」返済が遅れると、信用情報に滞納があったという情報が記録されてしまいます。

この記録は、完済しても5年間は残ります。

記録が残っている間は、他のローンの審査に通らない可能性が高くなります。

クレジットカードの審査にも影響するので、借りる前には返済計画もしっかり立てておきましょう。

7.消費者金融の審査基準

消費者金融の審査では、次の5つをチェックされます。

- 借入条件に合致しているか

- 返済能力があるか

- 他社を含む借入状況

- 信用情報に問題はないか

- 申告内容が正確かどうか

では、それぞれの審査基準について詳しく説明します。

7-1.借入条件に合致しているか

消費者金融で融資を受けるためには、借入条件に合致している必要があります。

借入条件は業者によって異なりますが、主に次のような条件が設定されています。

- 〇歳以上〇歳以下

- 安定した収入がある

- 日本国内に現住所があるなど

気になる消費者金融が見つかったら、まずは借入条件に当てはまっているかを確認しておきましょう。

各消費者金融の借入条件については、こちらで詳しく紹介しています。

8.消費者金融の借入条件

7-2.返済能力があるか

消費者金融には、貸し付けの前に「返済能力の調査」を行うことが義務付けられています。

そのため審査では必ず、収入を含めて次のような内容をチェックされます。

- 本人の収入

- 勤続年数

- 家族構成

- 収支のバランス

消費者金融ではアルバイトやパートでも、収入があれば融資を受けられることがほとんどです。

また高額収入を不定期で得ている人よりも、少額でも月々の収入が安定している人の方が、審査で有利になる傾向があります。

7-3.他社を含む借入状況

貸金業法では「他社からの借入を含めて年収の3分の1を超える貸付を禁止する」と定められているため、審査では必ず他社を含む借入状況を調査されます。

例えば年収300万円の人が、すでに他社で100万円を借りている場合は、新たな借入をすることはできません。

また借入の件数が多過ぎると、多重債務者と判断されて審査に通りにくくなる可能性があります。

審査の前には1社でも完済して、借入件数を減らしておきましょう。

7-4.信用情報に問題はないか

信用情報には、クレジットカードやカードローンの支払い状況など、客観的事実が登録されています。

消費者金融では審査の際に、信用情報機関に照会して、過去にクレジットカードやローンの支払いに遅延などの問題がなかったかを確認します。

また信用情報には、カードローンの申し込み情報も登録されています。

同時期に複数のローンに申し込んでいると「お金に困っている」と判断されかねないので、1社に絞って申し込むのがおすすめです。

7-5.申告内容が正確かどうか

申請書の内容が事実かどうかの確認も必ず行われます。

「収入を多めに書く」「他社からの借入額を少なめに書く」などの虚偽の申告をすると、審査に通らない可能性が高くなります。

また間違えて記載した場合にも、虚偽とみなされることがあります。

内容に間違いがないかを確認してから、申込書を提出しましょう。

8.消費者金融の借入条件

大手消費者金融と中小消費者金融の借入条件をまとめて紹介します。

8-1.大手消費者金融の借入条件

18歳以上の安定した収入がある人なら、大手消費者金融で融資を受けることができます。

おすすめの大手消費者金融の借入条件

| 大手消費者金融 | 借入条件 |

|---|---|

| プロミス | 18歳以上69歳以下(学生可) 安定した収入がある |

| アイフル | 20歳以上70歳以下(学生可) 定期的な収入と返済能力を有する |

| アコム | 18歳以上(高校生を除く)で安定した収入がある |

| SMBCモビット | 満20歳〜69歳で安定した定期収入がある |

| 三井住友カードローン | 20歳以上69歳以下(学生除く)で安定収入がある |

| レイクALSA | 満20歳~70歳で安定した収入がある 国内居住で日本の永住権を取得している |

| ベルルーナノーティス | 18~80歳で安定した収入がある 専業主婦でも借入が可能 |

| ORIX MONEY | 日本国内に居住 満20歳以上69歳 毎月定期収入がある |

| au PAY スマートローン | 本人名義のau IDを持っている 満20歳以上70歳以下で本人に定期収入がある 現住所が国内にある |

| LINEポケットマネー | 加入時の年齢が満20歳から満65歳まで 安定かつ継続した収入の見込める LINE PayのアカウントタイプがLINE Money 日本国内在住 |

プロミスやアイフル、アコムなら学生でも申し込み可能です。

専業主婦でも借りられる消費者金融を探している人は、ベルルーナノーティスをチェックしておきましょう。

8-2.中小消費者金融の借入条件

中小消費者金融では、「20歳以上で安定した収入があること」が共通の条件になっています。

おすすめの中小消費者金融の借入条件

| 中小消費者金融 | 借入条件 |

|---|---|

| セントラル | 20歳以上で定期的な収入と返済能力を有する |

| エイワ | 20歳以上79歳まで 安定した収入があれば学生でもOK |

| アロー | 未成年及び71歳以上ではない 健康保険に加入している 無職ではない 他社の返済が遅延していない 確定申告等年収証明が提出できる自営業者 |

| フタバ | 20歳以上73歳以下で安定した収入と返済能力を有する 他社の借入れが4社以内 |

| ダイレクトワン | 20歳~69歳で安定した収入がある |

| キャッシングエニー | 満20歳以上で定期収入がある |

| いつも | 20歳以上65歳以下で本人に安定した収入がある |

| AZ株式会社 | 20歳以上で安定した収入と返済能力を有する |

| フクホー | 20歳以上で定期的な収入と返済能力を有する |

| ライフティ | 満20歳~69歳で本人に安定した収入がある |

レディースローンを利用したい人はエイワやセントラル、学生ローンを利用したい人はエイワやAZ株式会社をチェックしておきましょう。

9.消費者金融のカードローンと銀行カードローンの違い

消費者金融のカードローンと銀行カードローンには、次のような違いがあります。

消費者金融のカードローンと銀行カードローンの違い

| 主な違い | 消費者金融カードローン | 銀行カードローン |

|---|---|---|

| 融資スピード | 最短30分 | 最短翌営業日 |

| 金利 | 3.0%~18.0% | 1.5%~15.0% |

| 無利息期間 | 多くが実施 | ほとんどない |

| カードレス | 可能 | 不可 |

| 在籍確認の電話 | 原則なしの消費者金融あり | ある場合がほとんど |

| 借入限度額 | 総量規制により 年収の3分の1まで |

8割以上が自主規制で 年収の1/2~1/3に設定 |

ではこれらの違いについて、それぞれ詳しく紹介します。

9-1.即日融資を受けられるのは消費者金融だけ

銀行が個人に融資をする際には、警察庁のデータベースへの照合が義務付けられています。

警察庁のデータベースへの照合には最短でも1営業日はかかるため、銀行では即日融資を受けることができません。

一方、消費者金融は信用情報の調査だけでOKなので、最短30分で審査が完了します。

即日融資も可能なので、急に現金が必要な時にも迅速に対応してもらえます。

9-2.銀行は金利が低いが無利息期間がない

銀行は金利が低めですが、無利息期間内に返済すれば消費者金融の方がお得になります。

50万円借りて30日で返済した場合の利息比較表

| 金利と無利息の有無 | 50万円借りて30日で返済した場合の利息 |

|---|---|

| 金利18%・30日無利息の消費者金融カードローン | 0円 |

| 金利15%・無利息期間なしの銀行カードローン | 7,395円 |

11ヶ月以内に完済するなら、金利18%・無利息期間30日の消費者金融のが利息を安く抑えられます。

利息を安く抑えたい人は、無利息期間がある消費者金融で借りて、早めに完済するのがおすすめです。

9-3.カードレスの消費者金融なら周りにバレにくい

銀行では必ずローンカードが発行されますが、消費者金融ではカードレスでの利用が可能です。

カードレス対応の消費者金融には次の3つのメリットがあります。

- カードなどの郵送物が送られてこない

- スマホで借入や返済ができるから、カードを持ち歩く必要がない

- カードを紛失する心配がない

カードレスなら自宅に郵送物が送られてこないので、家族に借入をしていることを知られる心配がありません。

またローンカードを持ち歩く必要がないため、財布の中身を見られても気付かれることもなく安心です。

9-4.消費者金融なら勤務先への在籍確認の電話なしで借りられる

銀行カードローンの審査では、電話で在籍確認を行うのが基本になっています。

一方、大手消費者金融の中には、勤務先への在籍確認の電話なしで借りられるところもあります。

【プロミスのよくある質問】

Q.申込をしたら、勤務先に電話はかかってきますか?

A.原則、お勤めされていることの確認はお電話では行いません。

引用元:https://cyber.promise.co.jp/

【アイフルのよくある質問】

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

A.原則実施しません。

引用元:https://www.aiful.co.jp/faq/borrow/

勤務先への在籍確認の電話を避けたい人は、プロミスやアイフルのように公式サイトで「原則電話連絡なし」と明言しているところを選んでおきましょう。

9-5.借入限度額は消費者金融も銀行もほとんど同じ

銀行カードローンは、総量規制の対象ではありませんが、8割以上の銀行が自主規制により融資の上限額を「年収の2分の1~3分の1」までに設定していることが金融庁の調査でわかっています。

9割超(114/120 行)の銀行が、何らかの融資上限枠を設定しており、さらに、このうち8割強(97/114 行)の銀行が、自行・他行カードローン及び貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とする等、融資審査態勢の改善に向けた動きが進んでいる。

引用元:https://www.fsa.go.jp/news/r1/

消費者金融カードローンも、貸金業法により「年収の3分の1まで」と定められているため、借りられる額はどちらもほぼ同じです。

即日融資を受けたい人や周りに内緒でお金を借りたい人は消費者金融、まとまった額を長期的に低金利で借りたい人は銀行のカードローンを利用しましょう。

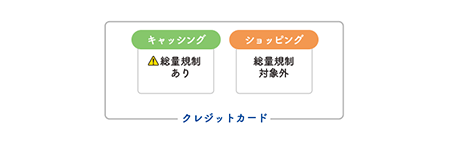

10.カードローンとクレジットカードのキャッシングの違い

カードローンとクレジットカードのキャッシングの主な違いは次の5つです。

- 用途

- 借入限度額

- 無利息期間

- 金利

- 年会費

では5つの違いについて、それぞれ詳しく紹介します。

10-1.【用途】カードローンとクレジットカードのキャッシングの違い

カードローンとクレジットカードのキャッシングは、用途に次のような違いがあります。

- カードローン:借入専用

- クレジットカード:借入、ショッピング、海外キャッシングに使える

クレジットカードはショッピングにも使えて便利ですが、ショッピングの利用額によってはキャッシングの利用枠がなくなってしまうことがあります。

例えば総利用枠が50万円のクレジットカードで、ショッピングに40万円を使うと、キャッシングに使えるのは10万円になります。

-

クレジットカードの総利用枠=ショッピング枠+キャッシング枠

総利用枠が50万円のクレジットカードで、ショッピングに50万円使った場合、キャッシング枠は0円になり、借入はできなくなってしまいます。

一方、借入に特化したカードローンなら限度額までいつでも自由に借りられるので、1枚あると急な出費があった時にも安心です。

10-2.【借入限度額】カードローンとクレジットカードのキャッシングの違い

高額の借入が可能なのは、カードローンです。

カードローンとクレジットカードのキャッシングの借入限度額

| キャッシング方法 | 借入限度額 |

|---|---|

| クレジットカードのキャッシング | 10~100万円 |

| カードローン | 1~800万円 |

ただしカードローンとクレジットカードのキャッシングの利用は、合計で年収の3分の1までに抑える必要があります。

例えば年収300万円がカードローンで80万円借りている場合、クレジットカードでキャッシングできるのは20万円までになります。

10-3.【無利息期間】カードローンとクレジットカードのキャッシングの違い

無利息期間のサービスがあるのは、カードローンだけです。

カードローンとクレジットカードのキャッシングの無利息期間

| キャッシング方法 | 無利息期間 |

|---|---|

| カードローン | あり |

| クレジットカードのキャッシング | なし |

無利息期間とは、利息が発生しない初回限定のサービス期間です。

例えば「30日間利息無料」のカードローンを利用すれば、30日以内に返済すれば利息を一切支払う必要がありません。

短期間で返済を考えているなら、無利息期間があるカードローンを利用した方が、クレジットカードのキャッシングをするよりもお得になります。

10-4.【金利】カードローンとクレジットカードのキャッシングの違い

カードローンの方が、金利は低めに設定されています。

カードローンとクレジットカードのキャッシングの金利

| キャッシング方法 | 金利 |

|---|---|

| カードローン | 1.5%~15.0% |

| クレジットカードのキャッシング | 18.0% |

※三井住友のカードローンと三井住友のキャッシング機能付きクレジットカードの金利を比較しています。

カードローンの場合、返済実績に応じて金利を引き下げてもらえます。

そのため頻繁に借入をする人や、まとまった額を借りる人は、カードローンを利用した方がお得になります。

10-5.【年会費】カードローンとクレジットカードのキャッシングの違い

クレジットカードは年会費が必要なものもありますが、カードローンの年会費は基本的に無料です。

カードローンとクレジットカードのキャッシングの年会費

| キャッシング方法 | 年会費 |

|---|---|

| カードローン | 不要 |

| クレジットカードのキャッシング | カードによっては必要 |

カードローンの場合、カード自体を発行せずに、スマホアプリで借入や返済をすることもできます。

年会費がかからないだけでなく、カードを紛失するリスクもなく、利便性が高いのも特徴の一つです。

11.消費者金融から借入していると住宅ローンやカーローンの審査に不利?

消費者金融からの借入と住宅ローンやカーローンとの関係について詳しく紹介します。

11-1.消費者金融から借入をしていても住宅ローンやカーローンは組める

次のような場合は、消費者金融から借入をしていても住宅ローンやカーローンを組むことができます。

- 消費者金融からの借入が少額で返済能力に問題がない

- 返済実績が良好で完済している

消費者金融からの借入は総量規制の対象になり、年収の3分の1までしか借りられませんが、住宅ローンやカーローンは総量規制の対象外です。

そのため消費者金融からの借入があるからといって、必ずしも住宅ローンやカーローンの審査で不利になるということはありません。

借入額が少なく返済実績にも問題がない場合や、完済している場合は、審査に通る可能性が高くなります。

完済して使っていないカードローンがあるなら、念のため解約しておきましょう。

11-2.返済比率が30~35%を超えなければ審査に通る可能性あり

住宅ローンは返済比率が30~35%を超えなければ、審査に通る可能性があります。

また理想の返済比率とされている20%以内に抑えれば、より審査に通る確率が高くなります。

返済比率は、「年間総返済額÷年収×100」で計算できます。

年収600万円の場合の返済比率と返済額

| 返済比率 | 年間返済額 | 月々の返済額 |

|---|---|---|

| 20% | 120万円 | 10万円 |

| 30% | 180万円 | 15万円 |

| 35% | 210万円 | 17万5,000円 |

年収600万円なら返済額が月々10万円までなら審査に通る可能性が高いといえます。

消費者金融からの借入も含めて、返済比率を計算しておきましょう。

11-3.滞納していると審査で不利になる

信用情報に延滞履歴が残っていると、審査で不利になってしまいます。

延滞履歴は「61日以上または3ヶ月以上」の滞納があった場合に、信用情報に記録されます。

信用情報の延滞履歴は、最長5年も残ります。

消費者金融からの借入がある場合は、返済が遅れないように気を付けましょう。

12.まとめ

消費者金融のカードローンを利用すれば、最短30分で融資を受けられるため、急に現金が必要になった時にも安心です。

どこで借りるかを迷ったら、次の7つをチェックして自分に合う消費者金融を選びましょう。

- 正規の貸金業者を選ぶ

- 上限金利が安い

- 無利息期間が設けられている

- 融資スピードが速く電話での在籍確認が不要

- WEB完結可能で郵送物がない

- 審査対応の顧客満足度が高い

- 複数の借入があるなら「おまとめローン」を選ぶ

おすすめの消費者金融については、こちらで詳しく紹介しています。

1.消費者金融のおすすめランキング